태성 전망과 거치식,매월매수했을때의 수익률에 대해서 알아보겠습니다.

1. 반도체 패키징의 숨은 강자 태성 소개와 거치식 투자 시뮬레이션

주식회사 태성은 2006년 설립되어 인쇄회로기판 정밀기기 등 자동화 기계의 개발, 제조 및 판매를 전문으로 영위해 온 기업입니다.

지난 2019년 6월 24일에 코스닥 시장에 상장하였으며, 이후 2022년 스팩 합병을 거쳐 현재에 이르고 있습니다.

2026년 5월 15일 기준으로 태성의 시가총액은 2조 1,651억 원으로 코스닥 79위에 위치하고 있으며, 발행 주식 수는 30,537,980주입니다.

2025년 12월 기준 매출 구성을 살펴보면 식각설비가 26.52%, 표면처리설비가 25.60%, 용역 매출이 17.10% 등을 차지하며 산업용 기계 분야에서 탄탄한 기술력을 입증하고 있습니다.

특히 최근 인공지능 인프라 확대에 발맞추어 고부가 반도체 기판 수요가 급증함에 따라, 차세대 반도체 패키징의 게임 체인저로 불리는 유리기판 식각 장비와 차세대 배터리 소재인 복합동박 기술력을 바탕으로 국책과제에 선정되는 등 독보적인 성장 모멘텀을 확보하고 있습니다.

이러한 기술적 특이점과 흑자전환 흐름 속에서 지난 2021년 5월 17일부터 2026년 5월 15일까지 5년간 100만 원을 한 번에 묻어두는 거치식 투자를 진행했을 경우의 성과는 가히 파괴적입니다.

태성에 100만 원을 거치했을 때의 평가금액은 무려 2,958만 5천 원으로 불어나며 총수익률 2,858.5%, 연평균 수익률 96.9%라는 경이적인 기록을 달성했습니다.

이는 동기간 대표적인 시장 지수 ETF인 TIGER 코스피의 수익률 165.0%나, 글로벌 우량 자산인 TIGER 미국S&P500의 수익률 146.5%를 가볍게 압도하는 수치로, 성장 초입기의 소형 주도주가 보여줄 수 있는 거치식 투자의 극적인 효율성을 여실히 증명합니다.

2. 매월 꾸준함이 만든 자산의 기적과 분할 매수 성과 분석

자산의 변동성을 방어하면서 안정적으로 규모를 키우는 매월 매수 투자 전략 역시 태성 앞에서는 엄청난 자산 폭발의 결과를 가져왔습니다.

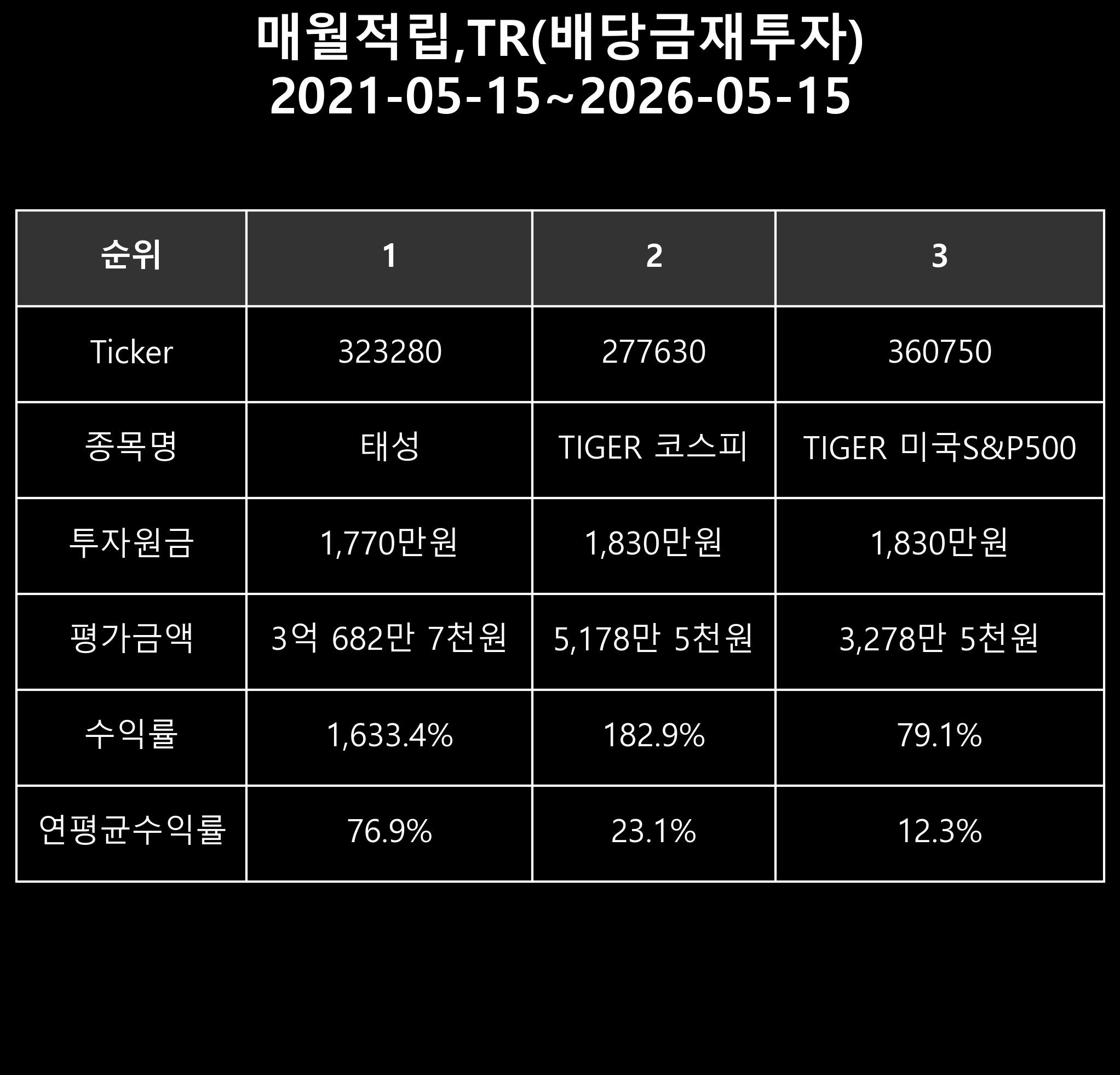

2021년 5월부터 2026년 5월까지 매월 30만 원씩 꾸준히 주식을 매입했을 경우, 총 투자원금은 1,770만 원이 누적됩니다.

5년의 기간 동안 적립식으로 모인 이 원금의 최종 평가금액은 2026년 5월 15일 기준 무려 3억 682만 7천 원으로 집계되었습니다.

누적 총수익률은 1,633.4%에 달하며 연평균 수익률은 76.9%라는 놀라운 수치를 기록했습니다.

동일한 방식으로 매월 30만 원씩 총 1,830만 원의 원금을 투자한 다른 비교 자산들과 대조해보면 그 차이가 더욱 명확해집니다.

동기간 TIGER 코스피는 평가금액 5,178만 5천 원으로 수익률 182.9%를 기록했고, TIGER 미국S&P500은 평가금액 3,278만 5천 원으로 수익률 79.1%를 나타냈습니다.

거치식 투자에 비해 매월 분할 매수는 평균 매입 단가가 평탄화되는 효과가 있음에도 불구하고, 태성의 급격한 주가 우상향 랠리와 천안 신공장 이전을 통한 생산 능력 확대, 2026년 1분기 매출 폭증 및 흑자전환 등의 강력한 펀더멘털 개선이 맞물리면서 적립식 투자자에게 대규모 자산 형성의 기회를 제공했음을 알 수 있습니다.

3. 폭발적인 분기 실적 턴어라운드와 가치 지표의 변곡점

태성의 최근 재무 제표를 정밀 분석해보면 주가 상승을 뒷받침하는 강력한 실적 회복세가 눈에 띕니다.

2025년 4분기 태성의 분기 매출액은 128억 원을 기록하였으며, 당기순이익은 27억 원으로 집계되었습니다.

이는 직전 분기 대비 순이익이 무려 185.25%나 증가한 수치입니다.

동분기 영업이익 또한 14억 원을 기록하며 직전 분기 대비 219.98%의 고성장을 달성했습니다.

과거 2023년 하반기 및 2025년 중순에 일시적인 적자를 기록하며 부침을 겪기도 했으나, AI 서버용 FC-BGA 장비 수주가 본격화되면서 완벽한 턴어라운드 국면에 진입했습니다.

다만 현재 주가가 미래 성장성을 선반영하여 급격하게 상승함에 따라 2026년 5월 중순 기준 투자 지표는 PER -833.7배, PSR 55.9배, PBR 16.9배로 다소 높은 밸류에이션 부담을 안고 있습니다.

주당순이익은 -85원이며 주당순자산은 4,199원, 자기자본이익률은 -3.0%를 기록하고 있어, 전형적인 적자 탈출형 성장주의 초기 모습을 보여주고 있습니다.

당기순이익의 흑자 전환이 완전히 정착되고 고부가 장비 매출이 본격적으로 반영되는 향후 추이에 따라 이 가치평가 지표들은 급격히 정상화될 궤도에 올라와 있습니다.

4. 초우량 수준의 재무 안정성과 이자 보상 능력 여력

고성장 기술주나 장비 기업을 투자할 때 가장 유의해서 봐야 할 부분은 기업의 생존을 결정짓는 재무 건전성입니다.

태성은 대규모 설비 투자와 수주 확대 속에서도 극도로 안정적인 재무 구조를 유지하고 있습니다.

2025년 12월 말 기준으로 태성의 총자본은 1,280억 원이며, 총부채는 444억 원 수준입니다.

이에 따른 부채비율은 34.70%에 불과하여 매우 건전한 상태를 유지하고 있습니다.

단기 지급 능력을 나타내는 유동비율 역시 177.25%로 안정권에 위치해 있습니다.

가장 주목할 만한 부분은 이자보상비율인데, 무려 14,409.84%라는 경이적인 수치를 기록하고 있습니다.

이는 영업활동으로 벌어들인 이익으로 금융 비용이나 이자를 지급하고도 남는 재원이 차고 넘친다는 의미이며, 향후 금리 변동성이나 경기 침체 등 외부 충격이 발생하더라도 기업이 재무적 리스크에 직면할 가능성이 극히 낮음을 시사합니다.

5. 동종 업계 비교를 통해 본 기업 가치와 시장 내 위치

산업용 기계 및 반도체·배터리 장비 섹터 내에서 태성이 가지는 위치를 파악하기 위해 동종 업계 주요 기업들과 비교해 볼 필요가 있습니다.

현재 시가총액 비교 시 두산에너빌리티가 75.3조 원, 한화비전이 3.9조 원, 현대위아가 2.6조 원, 효성이 4.1조 원의 규모를 형성하고 있는 가운데 태성은 2.2조 원의 시가총액으로 이들의 뒤를 바짝 추격하고 있습니다.

현재 주가는 64,200원 선에서 형성되어 있으며, 업계 중앙값 PER이 6.5배인 것에 반해 태성은 당기순이익의 턴어라운드 초기 단계적 특성으로 인해 PER 지표상으로는 수치적 비교가 불가능한 고평가 혹은 착시 상태에 있습니다.

그러나 전통 기계 산업군에 속한 타 기업들과 달리 태성은 AI 반도체 필수 기판 및 유리기판 양산 임박이라는 독점적 모멘텀을 보유하고 있어, 단순 주가수익비율로만 평가할 수 없는 차별화된 가치 재평가 랠리가 지속되고 있는 것으로 판단됩니다.